Corona sorgt für kräftigen Schub beim Online-Banking

- 8 von 10 Bundesbürgerinnen und Bundesbürgern erledigen Bankgeschäfte online

- Während Corona stürmen Seniorinnen und Senioren die Online-Filialen der Banken

- Digitale Finanzangebote gewinnen an Bedeutung – und setzen Filialen unter Druck

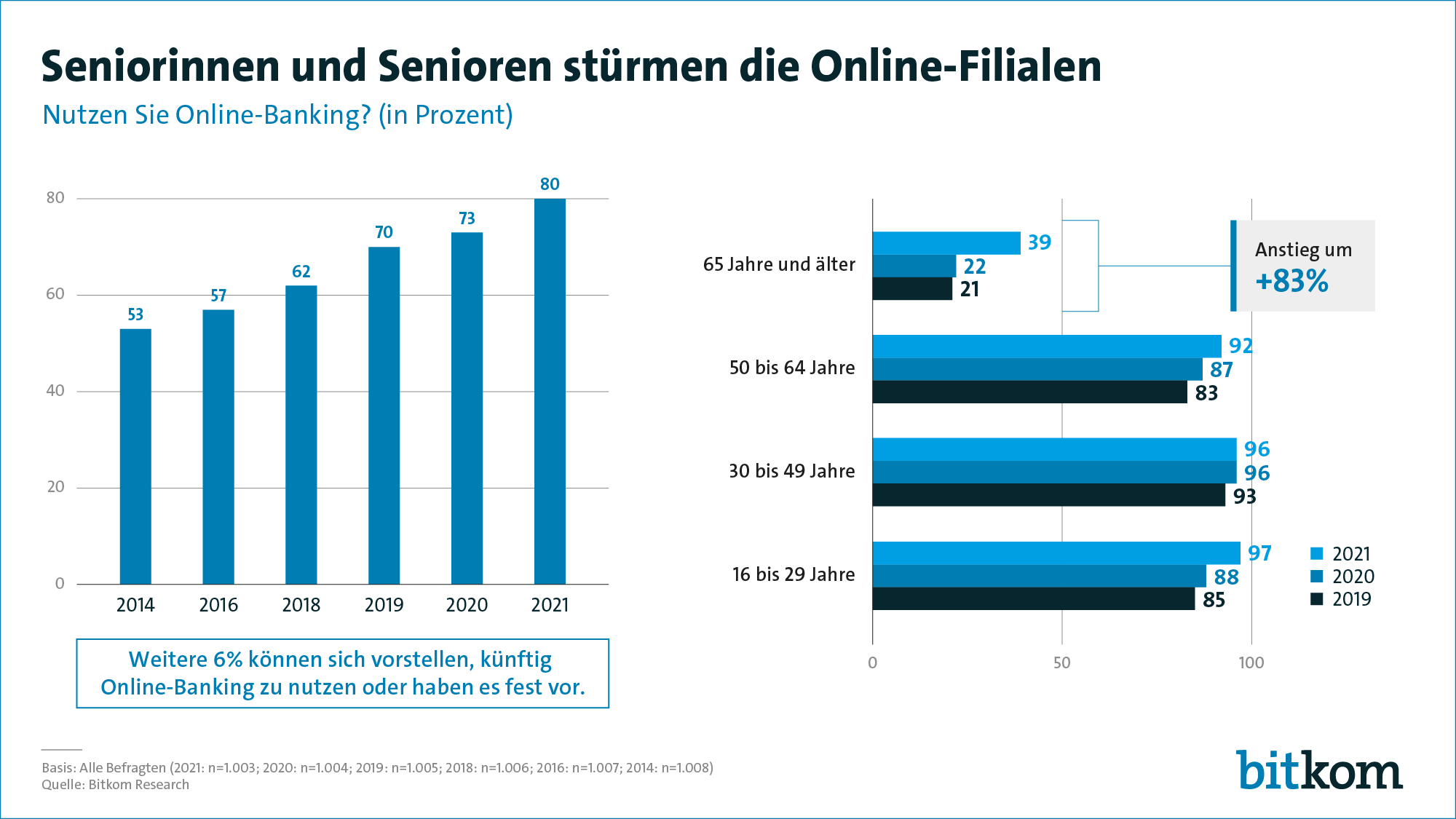

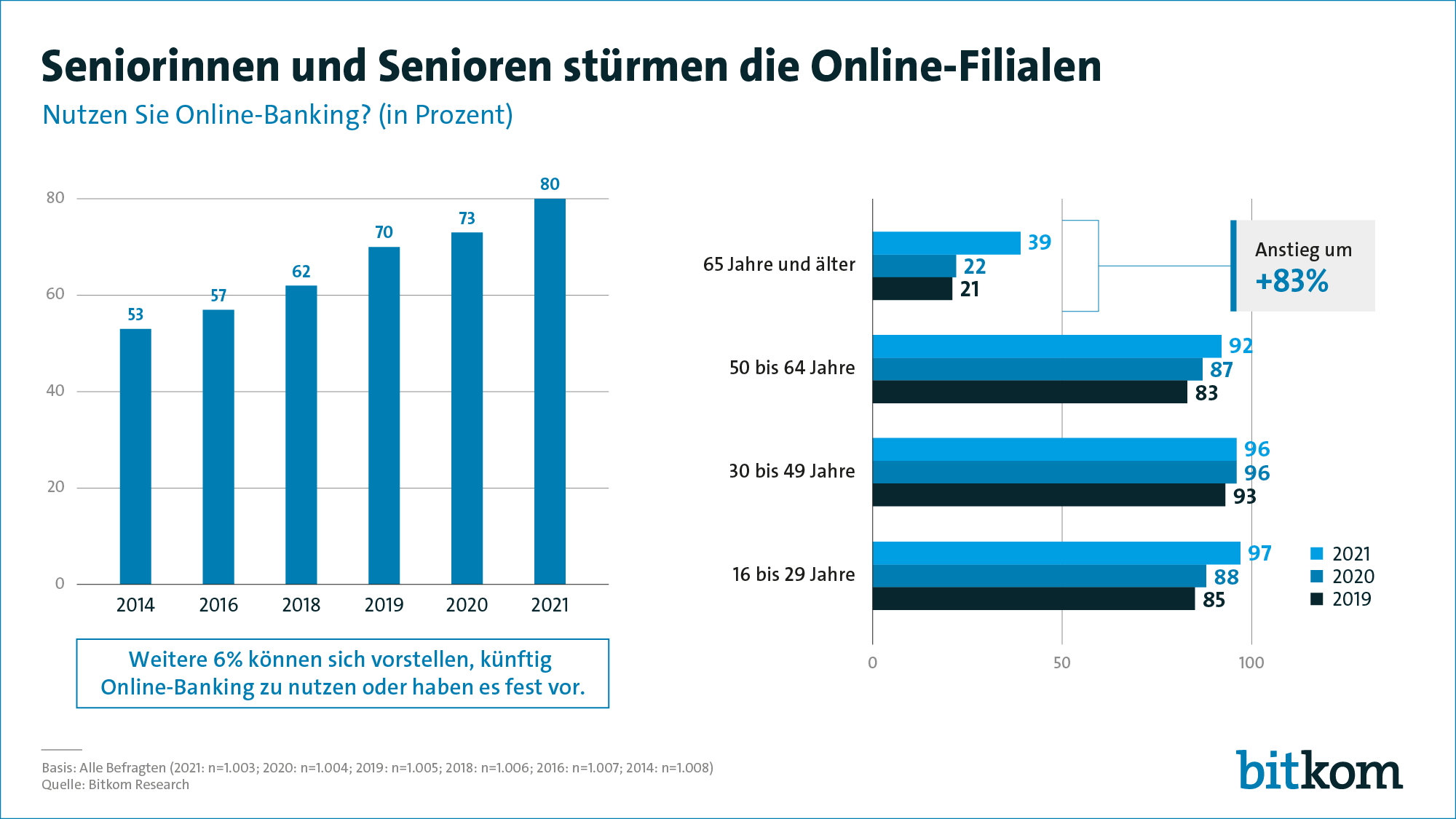

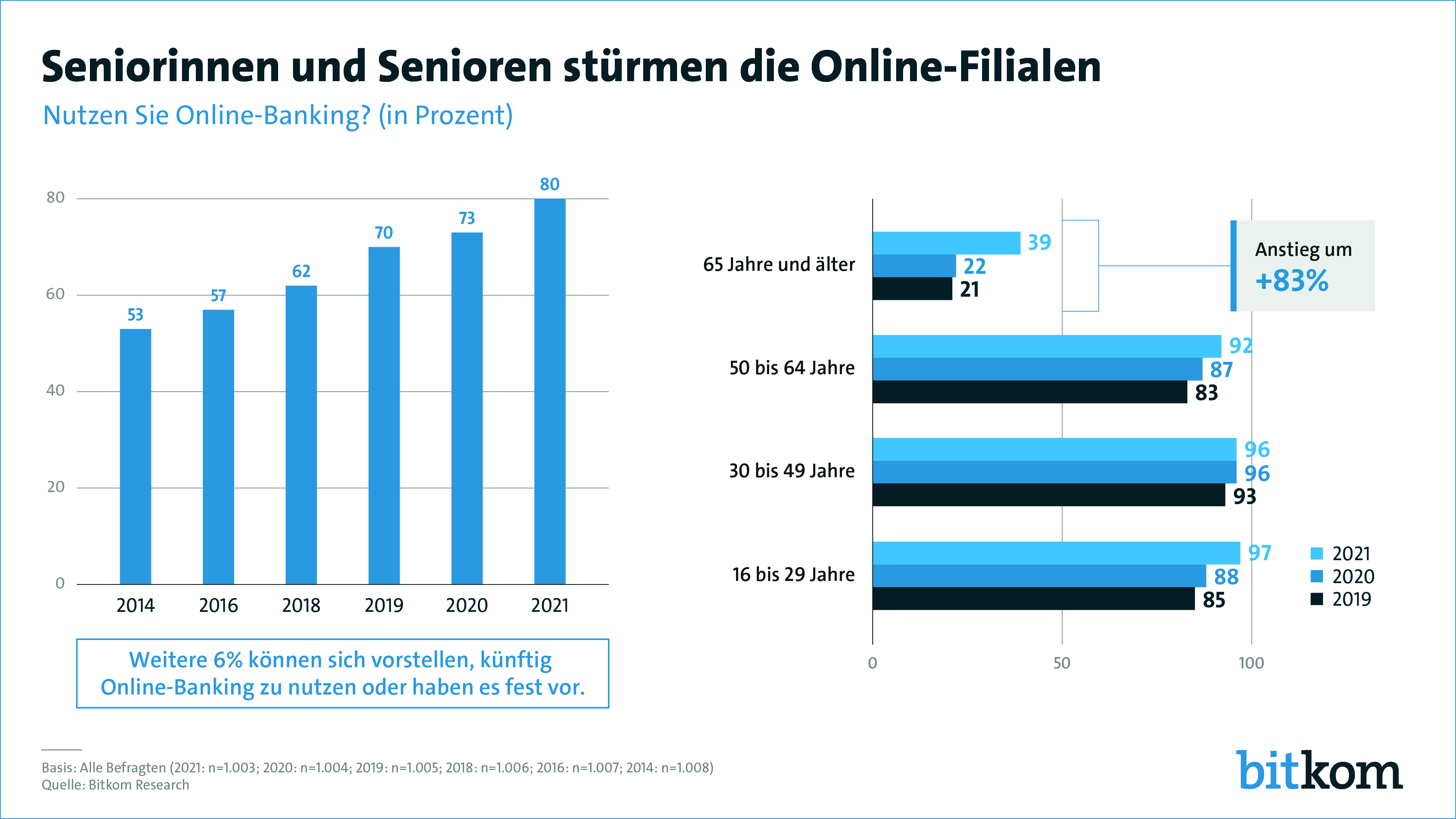

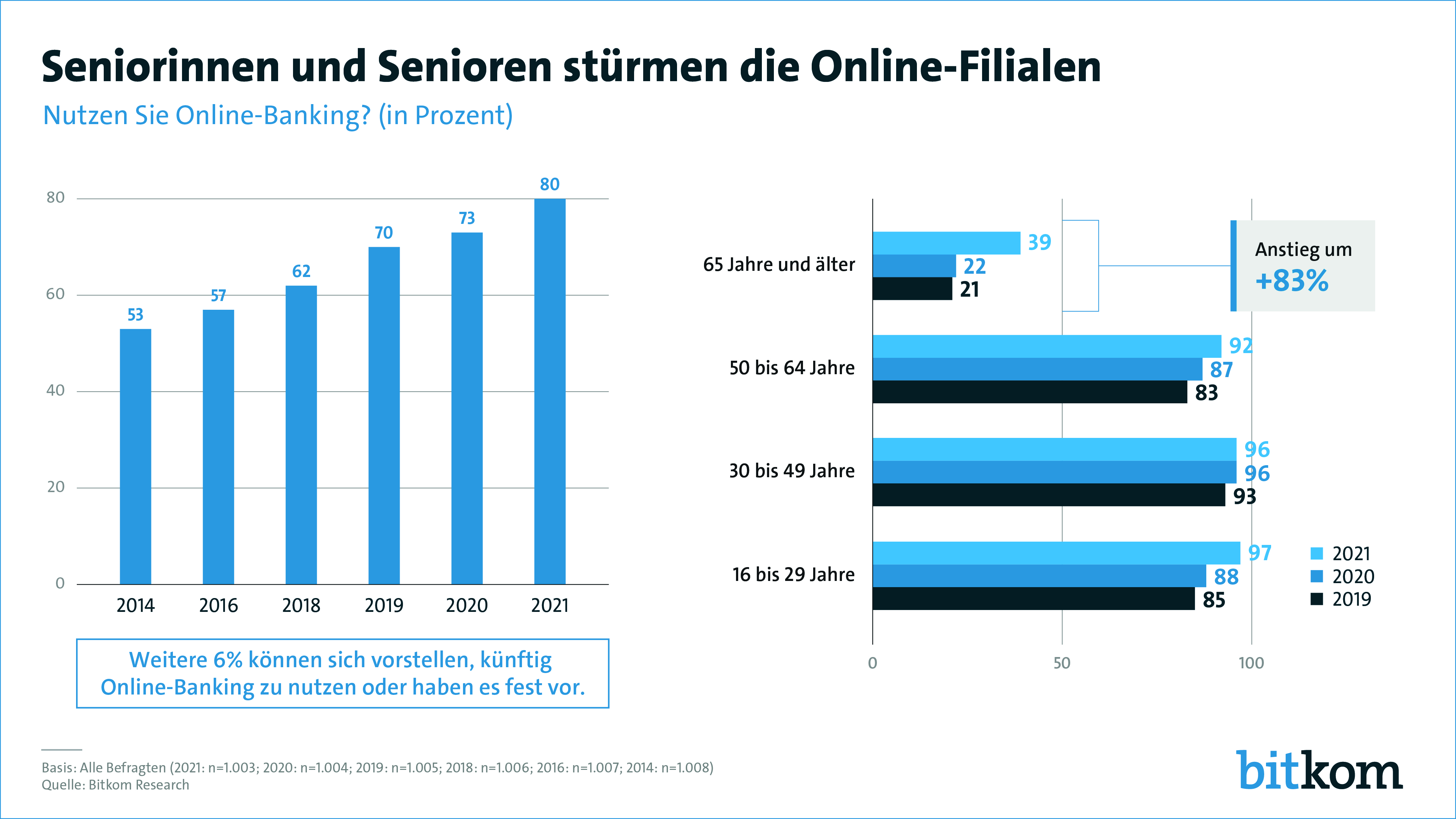

Berlin, 09. Juni 2021 - Die Corona-Pandemie hat zu einem kräftigen Schub beim Online-Banking geführt. Vor allem viele Seniorinnen und Senioren ab 65 Jahren haben im vergangenen Jahr erstmals ihre Bankgeschäfte online abgewickelt. Insgesamt nutzen inzwischen 8 von 10 (80 Prozent) Bundesbürgerinnen und Bundesbürger Online-Banking, im vergangenen Sommer lag der Anteil erst bei 73 Prozent. Unter den Älteren ab 65 Jahren fällt der Anstieg von 22 Prozent auf 39 Prozent in diesem Zeitraum besonders deutlich aus. Damit nutzen nun 6,5 Millionen Seniorinnen und Senioren Online-Banking, im Vorjahr waren es erst 3,7 Millionen, 2019 noch 3,5 Millionen. Von den 16- bis 29-Jährigen (97 Prozent) und den 30- bis 49-Jährigen (96 Prozent) nutzen fast alle Online-Banking, bei den 50- bis 64-Jährigen sind es 92 Prozent. Das ist das Ergebnis einer telefonischen Umfrage unter 1.003 Personen in Deutschland ab 16 Jahren im Auftrag des Digitalverbands Bitkom, die heute vorgestellt wurde. „Bankgeschäfte erledigen schon seit einigen Jahren die allermeisten Menschen ganz selbstverständlich digital. Nur die Älteren blieben beim Online-Banking weitestgehend außen vor. Seit Corona erleben wir einen regelrechten Sturm der Seniorinnen und Senioren auf die Online-Filialen der Banken“, sagt Bitkom-Präsident Achim Berg.

Qualität der Online-Banking-App ist wichtiger als die Marke der Bank

Auch bei der Auswahl ihrer Bank achten die Kundinnen und Kunden stark auf digitale Angebote. Wichtigste Auswahlkriterien für praktisch alle sind weiterhin die Höhe der Einlagensicherung (98 Prozent), die Höhe der Bankgebühren (97 Prozent) und die kostenlos nutzbaren Geldautomaten (97 Prozent), knapp dahinter folgt bereits eine benutzerfreundliche Online-Banking-App (86 Prozent). Die App ist damit wichtiger als das Herkunftsland der Bank (82 Prozent), der gebührenfreie Zugang zu Bargeld im Ausland (78 Prozent) oder das Engagement der Bank für Nachhaltigkeit (75 Prozent). Zwei Drittel (67 Prozent) achten auf eine breite Angebotspalette beim Online-Banking. Das sind mehr als diejenigen, die eine bekannte Marke wollen (60 Prozent). Fast genauso wichtig (59 Prozent) ist den Kundinnen und Kunden inzwischen die Möglichkeit, Mobile-Payment-Angebote wie Google Pay oder Apple Pay nutzen zu können – erst dahinter kommen die persönliche Beratung am Schalter (58 Prozent) sowie viele und leicht erreichbare Filialen (58 Prozent). 4 von 10 (43 Prozent) achten zudem auf Kundenbindungsprogramme und Prämien. „Digitale Angebote werden von Kundinnen und Kunden längst nicht mehr als Nice-to-have angesehen. Sie spielen eine entscheidende Rolle bei der Auswahl der Bank“, so Berg.

Dabei nimmt die Treue zur Bank weiter ab. Fast die Hälfte (47 Prozent) hat schon einmal das hauptsächlich genutzte Girokonto gewechselt. Vor drei Jahren lag der Anteil gerade einmal bei einem Drittel (34 Prozent). Zugleich sind rund drei Viertel (73 Prozent) der Wechsler bereits mindestens dreimal zu einer anderen Bank gegangen. Vor drei Jahren waren das noch weniger als die Hälfte (45 Prozent).

Smartphone-Banking gewinnt an Bedeutung

Zugleich entwickelt sich das Online-Banking immer stärker zum Smartphone-Banking. Rund zwei Drittel (64 Prozent) der Online-Banking-Nutzenden greifen dazu zumindest hin und wieder zum Smartphone. Unter den 16- bis 29-Jährigen verwenden sogar drei Viertel (76 Prozent) das Smartphone zum Online-Banking. Im vergangenen Jahr lag der Smartphone-Anteil beim Online-Banking über alle Altersgruppen erst bei 58 Prozent, vor fünf Jahren sogar nur bei 36 Prozent. Häufiger als das Smartphone wird nur der Laptop genutzt (83 Prozent), dahinter liegen Desktop-PC (51 Prozent) und Tablet Computer (44 Prozent).

Unverändert hoch ist die Zufriedenheit mit dem Online-Banking. 9 von 10 Nutzerinnen und Nutzern sagen, es biete alle Funktionen (91 Prozent) und sei sicher (91 Prozent), 8 von 10 halten es für übersichtlich (83 Prozent) und einfach zu bedienen (80 Prozent) und jeweils 6 von 10 geben an, ihr Online-Banking mache Spaß (64 Prozent) und die Kosten seien transparent (62 Prozent). Als Gründe für den Verzicht auf Online-Banking wird am häufigsten die Gewohnheit genannt (87 Prozent). Drei Viertel (74 Prozent) wollen nicht auf den Kontakt mit Menschen verzichten. Mit Abstand folgen Sorgen um den Datenschutz (66 Prozent) und Angst vor Kriminellen (61 Prozent). Rund die Hälfte hält Online-Banking für zu kompliziert (51 Prozent) oder will sich aus Loyalität zur eigenen Bank und ihren Filialen nicht ins Netz begeben (49 Prozent). „Wer Online-Banking nutzt, ist überwiegend zufrieden. Damit stellen die Kundinnen und Kunden ihrer Bank insgesamt ein gutes Digital-Zeugnis aus“, sagt Berg.

Wer Online-Banking nutzt geht nur noch selten in eine Filiale

Direkte Folgen hat die zunehmende Verbreitung von Online-Banking auf das Filialgeschäft. So geben 4 von 10 (38 Prozent) derjenigen, die auf Online-Banking setzen, an, dass sie ausschließlich das Online-Angebot nutzen und gar keinen Kontakt mit Bankangestellten mehr in einer Filiale haben. Rund die Hälfte (53 Prozent) erledigt ihre Bankgeschäfte überwiegend online und besucht nur hin und wieder eine Filiale und gerade einmal 7 Prozent gehen noch überwiegend in die Filiale und nutzen Online-Banking nur gelegentlich. Unter den Jüngeren von 16 bis 29 Jahren besucht sogar eine Mehrheit (53 Prozent) nie eine Filiale. Berg: „Online-Banking bedeutet längst nicht mehr, dass man nur schnell den Kontostand abfragen oder eine Überweisung tätigen kann. Auch die Qualität der digitalen Beratung nimmt immer stärker zu.“

Bankberatung: Zufriedenheit mit Videoanrufen ist am höchsten

Am weitesten verbreitet ist aktuell die persönliche Beratung vor Ort bei Banken oder Finanzdienstleistern (37 Prozent), gefolgt von Telefon (26 Prozent), E-Mail (16 Prozent) und Textchat auf der Webseite oder in einer App (9 Prozent). Nur selten genutzt werden bislang neuere Angebote wie Videoanrufe (7 Prozent) oder Messenger (3 Prozent). Ganz anders sieht es allerdings bei der Zufriedenheit derjenigen aus, die sich auf die jeweilige Weise schon einmal haben beraten lassen. Hier schneidet der Videoanruf mit 79 Prozent zufriedenen Kundinnen und Kunden besonders gut ab, deutlich vor der Beratung vor Ort mit 61 Prozent Zufriedenheit. Dahinter folgen gleichauf Telefon und Mail (je 52 Prozent) vor Textchat (42 Prozent) und Messenger (36 Prozent). „Die Corona-Pandemie hat Videoanrufen und Videokonferenzen hierzulande zum Durchbruch verholfen. Sie sind bequem, aber zugleich persönlicher als ein Telefonat und bieten zum Beispiel bei der Anlageberatung auch die Möglichkeit, gleich online am Bildschirm einen Abschluss zu tätigen“, so Berg.

Eine deutliche Mehrheit von 71 Prozent geht davon aus, dass die Corona-Pandemie das Filialsterben beschleunigen wird. Noch etwas mehr (79 Prozent) glauben aber, dass die Banken die Pandemie auch als Vorwand nutzen, um Filialen zu schließen. Rund die Hälfte (48 Prozent) sagt, sie würde die Bank wechseln, sollte die eigene Filiale vor Ort geschlossen werden. Unter den Älteren ab 65 Jahre liegt der Anteil mit 60 Prozent noch einmal deutlich darüber. Zugleich sagt aber ein Drittel aller Befragten, dass die Corona-Pandemie ihnen gezeigt hat, dass ihre Bankfiliale vor Ort verzichtbar ist (34 Prozent) und ihnen nichts fehlen würde, wenn es keine Filialen mehr gäbe (32 Prozent). Ebenfalls ein Drittel (36 Prozent) wünscht sich zudem, dass die Kosten für Bankfilialen nur jene Kundinnen und Kunden tragen müssen, die diese auch benutzen.

Mehrheit will im Online-Banking auch Versicherungen verwalten

Der Trend zum Online-Banking dürfte auch Auswirkungen auf die Versicherungsbranche haben. 6 von 10 (57 Prozent) derjenigen, die Online-Banking nutzen, können sich vorstellen, ihre Versicherungsangelegenheiten auch gleich direkt im Online-Banking zu erledigen. Zugleich sagen nur 44 Prozent aller Befragten, dass sie einen guten Überblick über ihre Versicherungen haben – und ein Drittel (37 Prozent) würde gerne mehr Versicherungsprodukte digital abschließen. Die Hälfte (53 Prozent) hat bislang schon einmal online eine Versicherung abgeschlossen.

Bei der Information vor einem Versicherungsabschluss nutzen aktuell 88 Prozent analoge Möglichkeiten wie das Gespräch mit Versicherungsexpertinnen oder -experten oder mit Familienmitgliedern oder dem Freundeskreis, 77 Prozent greifen auf digitale Angebote zurück. Allerdings gibt es deutliche Unterschiede zwischen den Altersgruppen. Bei den 16- bis 29-Jährigen liegen Online-Informationen (87 Prozent) ebenso vor analogen Angeboten (83 Prozent) wie bei den 30- bis 49-Jährigen (92 zu 90 Prozent). Bei den 50- bis 64-Jährigen sind analog und digital mit 86 Prozent gleichauf. Nur die Älteren ab 65 Jahre greifen deutlich öfter auf analoge (90 Prozent) als auf digitale (42 Prozent) Angebote zurück. Am häufigsten werden unter den Digitalangeboten die Webseite oder App einzelner Anbieter genutzt (54 Prozent) sowie Online-Vergleichsplattformen (48 Prozent). Mit deutlichem Abstand folgen Online-Verbraucherportale (22 Prozent), Finanz-Newsletter oder spezielle Versicherungsportale und Blogs (je 13 Prozent) sowie Soziale Netzwerke (7 Prozent) und Videoplattformen (4 Prozent).

Dabei gehen die Meinungen über Vergleichsplattformen deutlich auseinander. 6 von 10 sind der Meinung, dass sich dort beim Versicherungsabschluss Geld sparen lässt (58 Prozent) und man einfache Versicherungen am besten auf solchen Portalen abschließt (56 Prozent). 43 Prozent sagen, dass man auf Vergleichsplattformen Angebote findet, die besonders auf die individuellen Bedürfnisse zugeschnitten sind. Und ein Drittel (36 Prozent) vertraut Vergleichsplattformen mehr als einer einzelnen Versicherung. Auf der anderen Seite gehen zwei Drittel davon aus, dass die Plattformen nicht das beste Angebot empfehlen, sondern das, für das sie die höchste Provision erhalten (68 Prozent). Und 64 Prozent meinen, für komplizierte Versicherungsprodukte fehle die Beratung. Die Hälfte (54 Prozent) hat zudem ein ungutes Gefühl, sehr persönliche Angaben auf einer solchen Plattform machen zu müssen, um ein Angebot zu erhalten. „Die Anbieter dürfen nicht nur versuchen, den Versicherungsabschluss in die digitale Welt zu übertragen. Die Produkte müssen auch einfacher gestaltet werden und dürfen nicht mehr so erklärungsbedürftig sein“, so Berg.

Digital Finance Conference startet heute

Die Veränderungen der Finanzwelt durch die Digitalisierung stehen auch im Mittelpunkt der Digital Finance Conference des Bitkom am 9. und 10. Juni 2021. Mehr als 1.500 Teilnehmerinnen und Teilnehmer werden sich über Themen wie dezentrale Finanz- und Blockchain-Lösungen, digitale Souveränität sowie Plattformen und Nachhaltigkeit in der Finanzlandschaft austauschen. Als Sprecherinnen und Sprecher treten unter anderem auf Burkhard Balz, Vorstandsmitglied der Bundesbank, Dr. Nazim Cetin, CEO von Allianz X, Dr. Jörg Kukies, Staatssekretär des Bundesfinanzministeriums, Antony Cahill, Managing Director Europe Regions von Visa, und Mirjam Staub-Bisang, Country Head, BlackRock Switzerland. Alle Informationen und die Möglichkeit, sich kostenfrei anzumelden, online unter: finance-conference.berlin

Hinweis zur Methodik: Grundlage der Angaben ist eine Umfrage, die Bitkom Research im Auftrag des Digitalverband Bitkom im April 2021 durchgeführt hat. Dabei wurden 1.003 Personen in Deutschland ab 16 Jahren telefonisch befragt. Die Umfrage ist repräsentativ.

Grafiken und Präsentation zum Download

Web-Grafik: "Seniorinnen und Senioren stürmen die Online-Filialen"

Print-Grafik: "Seniorinnen und Senioren stürmen die Online-Filialen"

Präsentation: "Digital Finance – wie die Digitalisierung die Finanzbranche verändert"

{kind=link}

{kind=link}

{kind=link}

{kind=link}